보험정보

“암·뇌·심장 진단비, 얼마가 적당할까? 3대 질병 보험 설계 완벽 가이드”

항상 건강한 하루

2025. 4. 15. 10:28

“보험 하나만으로 충분할까?”

대부분의 사람들이 보험을 가입할 때 가장 고민하는 포인트입니다.

특히 암, 뇌혈관질환, 심장질환은 우리나라 주요 사망원인 1~3위를 차지하는 질환으로

치료비와 회복 기간이 길고, 경제적 부담도 큽니다.

그래서 보험 설계 시 3대 질병(암·뇌·심장)의 진단비 보장은 꼭 챙겨야 할 핵심 요소입니다.

오늘은 진단비 보험이 왜 중요한지, 보장금액은 얼마가 적절한지,

실질적인 설계 포인트를 알려드릴게요.

✅ 왜 3대 질병 진단비가 중요할까?

| 질환 | 발생률 | 주요 비용 부담 | 회복 기간 |

| 암 | 3명 중 1명 | 치료비, 생활비, 휴직손실 | 평균 6개월 이상 |

| 뇌출혈/뇌경색 | 급성 발병 | 수술, 입원, 재활 치료비 | 6개월~수년 |

| 심근경색/협심증 | 돌연사 위험 | 응급 시술, 약물치료 | 수개월 이상 |

✔ 공통점: 치료 외에도 생활비·소득 손실·가족 간병 부담까지 함께 발생

✔ 진단 즉시 일시금 형태로 보험금을 지급받아 치료와 회복에 집중 가능

💰 보장금액, 얼마가 적당할까?

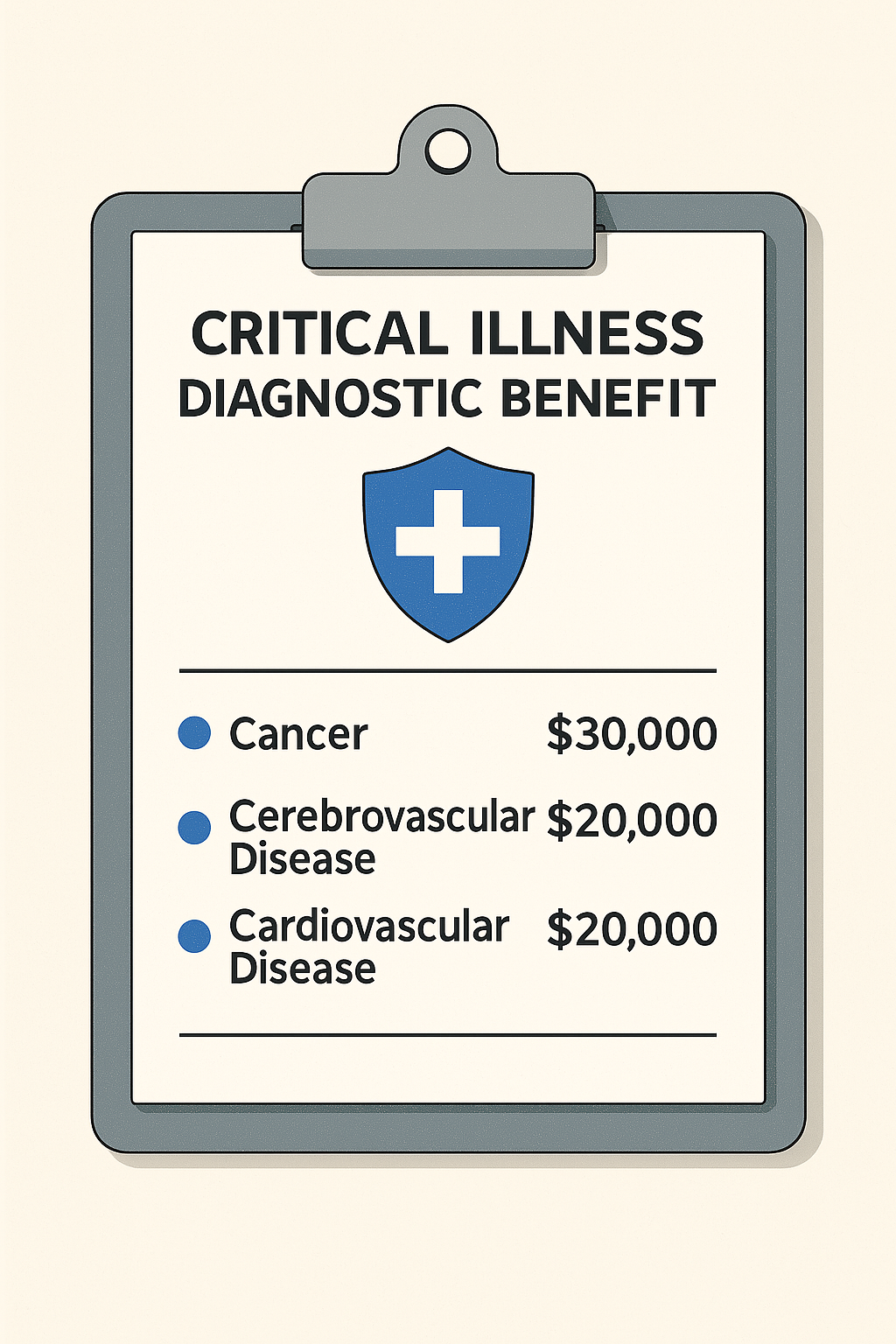

🔹 암 진단비

- 추천 보장: 3천만 원~5천만 원

- 이유: 진단 직후 수술, 항암치료, 고가 약제, 휴직 생활비 등을 고려하면 최소 3천 이상 필요

🔹 뇌혈관질환 진단비

- 추천 보장: 2천만 원 이상

- 주의사항: 일부 보험은 ‘뇌출혈만’ 보장하는 경우 있음

→ 뇌경색 포함 여부 꼭 확인!

🔹 심혈관질환 진단비

- 추천 보장: 2천만 원 이상

- 협심증은 일부 보험에서 제외되므로 심근경색·허혈성 심장질환 전체 포함 여부 체크

📌 총합 기준:

암 + 뇌 + 심장 = 최소 7천만 원 ~ 1억 원 보장 설계 추천

🛠 3대 질병 보험 설계 핵심 포인트

1. 질환별 진단비는 분리 보장 형태로 설정

- 암·뇌·심장 각각 독립된 보험금 → 진단 시 3개 전부 수령 가능

2. 고액암/중증질환 특약 추가

- 췌장암, 간암, 심근경색, 뇌경색 등 고위험 질환은 별도 추가 진단비 설계 가능

3. 갱신형 vs 비갱신형 비교

- 갱신형: 초기 보험료 저렴하지만, 향후 인상 부담 있음

- 비갱신형: 보험료 고정되나 초기 비용 다소 높음

→ 예산 대비 설계 방향 선택 필수

4. 후유장해, 수술/입원비 특약 고려

- 진단 후 장기적 소득 손실에 대비하려면 후유장해 보장 필수

👤 이런 분들께 추천합니다

- 가족력(암, 심장, 뇌)이 있는 분

- 40대 이상 중장년층 (위험 증가 시기 진입)

- 소득 의존도가 높은 가장

- 보험료 예산은 있지만 보장에 확신이 없는 분

✍️ 마무리하며

3대 질병은 단순히 병원비 문제가 아닙니다.

삶 전체의 균형을 흔드는 변수이기 때문에,

진단 즉시 경제적으로 흔들리지 않도록 진단비 보험을 충분히 설계해두는 것이 중요합니다.

“보험은 치료가 아니라 회복을 위한 시간과 여유를 사는 것”,

그 시작은 3대 질병 진단금 보장에서 출발합니다.