같은 보험인데 가격도, 보장도 왜 다를까?

“요즘은 보험도 인터넷으로 가입하던데, 설계사 통해 가입하는 것보다 더 좋을까요?”

보험에 대해 조금이라도 알아보신 분이라면

‘인터넷 보험’과 ‘설계사 보험’ 중 뭐가 더 나은지 고민해보셨을 겁니다.

두 방식 모두 장단점이 뚜렷하기 때문에

자신의 상황과 목적에 따라 선택하는 것이 중요합니다.

오늘은 인터넷 보험과 설계사 보험의 차이를 비교해서

현명하게 보험을 고르는 방법을 알려드릴게요!

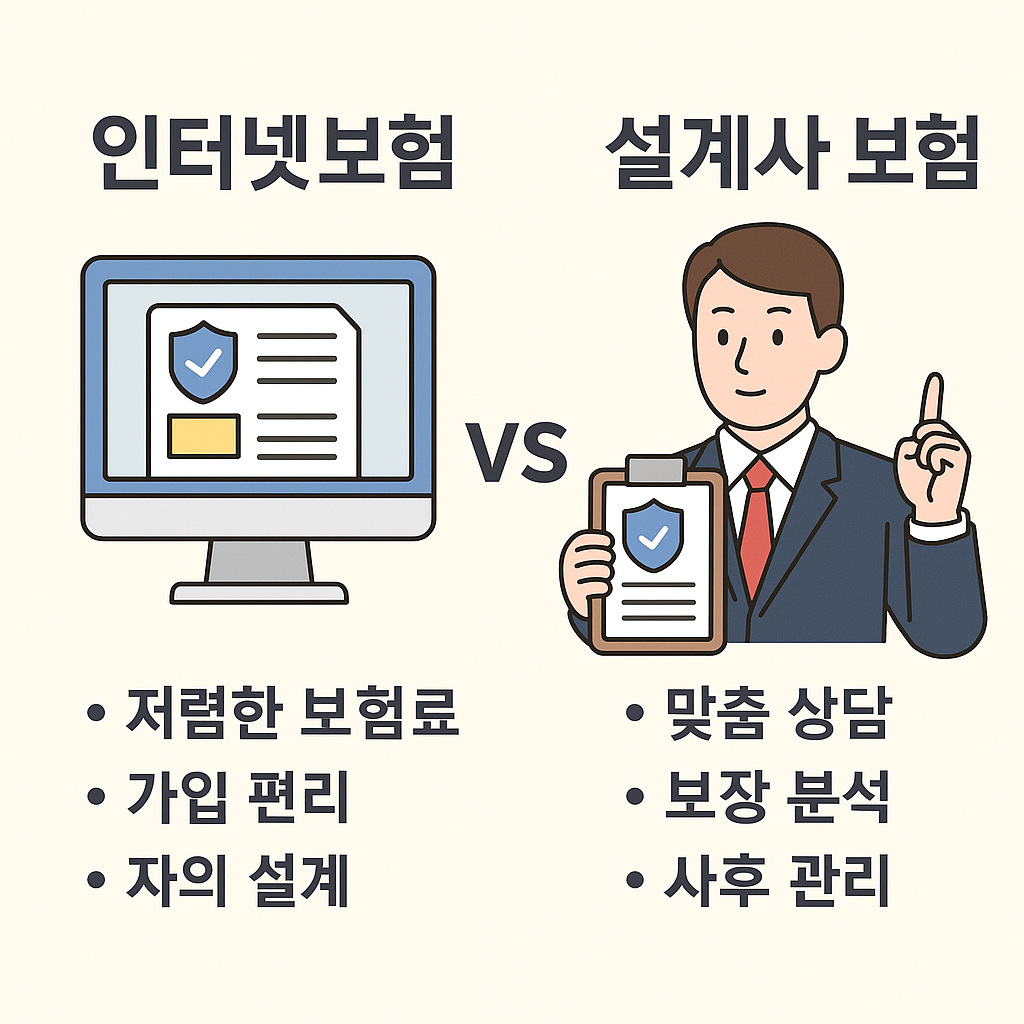

✅ 인터넷 보험이란?

보험사 공식 홈페이지나 비교 플랫폼을 통해 직접 가입하는 보험입니다.

설계사 없이 비대면으로 가입 가능하며,

‘다이렉트 보험’이라는 이름으로도 많이 불립니다.

✔ 장점

- 저렴한 보험료

→ 설계사 수수료가 빠져 평균 10~30% 저렴 - 가입과 해지가 간편함

→ 24시간 온라인으로 가능, 상담 기다릴 필요 없음 - 과장 설명, 강매 우려 없음

→ 본인이 조건을 꼼꼼히 확인하고 결정 가능

✔ 단점

- 상품 구조가 복잡하면 이해하기 어려움

- 보장 항목을 직접 판단해야 함

- 특약 구성이나 조합 최적화가 어려움

- 상담이나 보장분석 지원은 제한적

✅ 설계사 보험이란?

보험 전문 설계사(FC)가 고객과 상담 후 직접 설계해주는 보험입니다.

고객 상황에 따라 맞춤형으로 보장 조정이 가능하다는 점이 강점입니다.

✔ 장점

- 맞춤 상담을 통한 보장 설계

→ 가족력, 소득, 기존 보험 등 고려하여 조합 가능 - 보장 분석, 리모델링, 사후관리까지 가능

→ 보험금 청구, 특약 변경 등 사후서비스 제공 - 복잡한 특약이나 조합 설계에 강함

✔ 단점

- 보험료가 다소 비쌈

→ 설계사 수수료 포함 - 간혹 불필요한 특약 권유

→ 과잉설계, 실적 위주 상담 주의 - 객관적 비교가 어려움

→ 특정 보험사 상품만 제안될 수 있음

🔍 표로 비교해보자

| 항목 | 인터넷 보험 | 설계사 보험 |

| 보험료 | 저렴 (10~30%↓) | 상대적으로 높음 |

| 가입 편의성 | 24시간 비대면 가입 가능 | 방문·전화 상담 필요 |

| 설계 전문성 | 스스로 구성 | 전문가의 맞춤 설계 가능 |

| 사후관리 | 없음 또는 제한적 | 청구, 변경 등 지원 가능 |

| 비교 가능성 | 다이렉트 비교 가능 | 특정 보험사 중심 설계 많음 |

| 추천 대상 | 단순한 보장만 필요한 사람 | 복잡한 보장이 필요한 사람 |

👤 어떤 사람에게 어떤 방식이 맞을까?

🟢 인터넷 보험 추천 대상

- 보험료를 최대한 아끼고 싶은 사회초년생, MZ세대

- 실손, 자동차보험처럼 구조가 단순한 상품

- 자기 주도형 소비자, 정보 수집에 능한 분

🟢 설계사 보험 추천 대상

- 자녀, 배우자 등 가족 보장까지 함께 설계하려는 분

- 3대 질병(암·뇌·심장) 진단비, 특약 중심 설계가 필요한 분

- 보험 리모델링을 고민하는 40~60대 중장년층

✍ 마무리하며

인터넷 보험이든 설계사 보험이든 정답은 없습니다.

각자의 생활환경, 보험 이해도, 필요 보장에 따라

가성비 중심으로 갈지, 맞춤형 중심으로 갈지를 판단하면 됩니다.

✔ 보험료를 줄이고 싶다면? → 인터넷 보험

✔ 설계에 자신이 없거나 가족 보장을 함께 설계해야 한다면? → 설계사 보험

보험은 ‘누가 더 싸다’보다

‘내게 꼭 맞는 보장이 무엇인가’를 중심에 두는 선택이 중요합니다.

'보험정보' 카테고리의 다른 글

| 보험가입 시 반드시 따져봐야 할 약관 조항 (0) | 2025.04.29 |

|---|---|

| 뇌출혈과 뇌졸중 보장, 같지 않습니다! 보험 가입 전 꼭 확인하세요 (0) | 2025.04.17 |

| 30대라면 꼭 알아야 할 실속 보험 설계법! 지금이 가입 적기입니다! (0) | 2025.04.16 |

| “암·뇌·심장 진단비, 얼마가 적당할까? 3대 질병 보험 설계 완벽 가이드” (4) | 2025.04.15 |

| 간편심사보험, 고령자도 가입 가능한가요? (2) | 2025.04.14 |