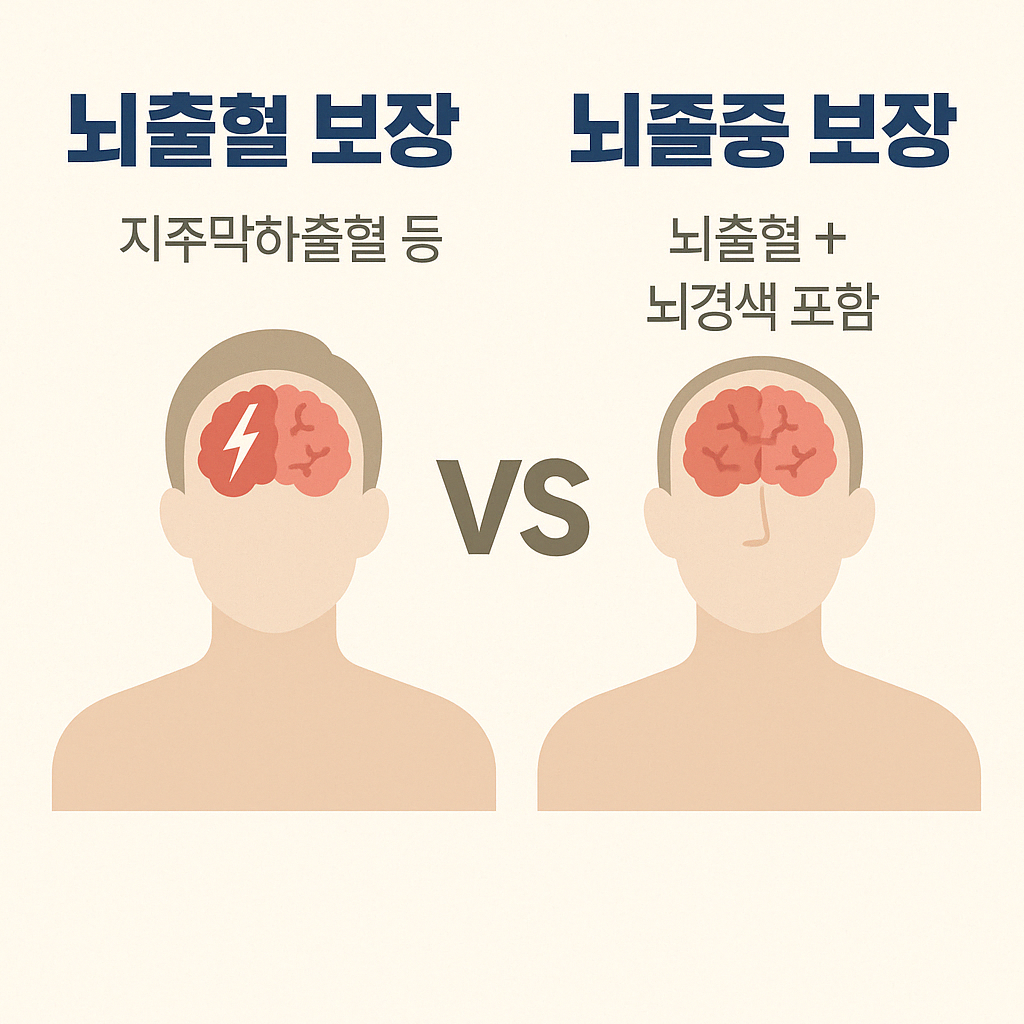

진단명 하나 차이로 보험금이 달라질 수 있습니다! 보험 가입할 때 “뇌출혈 보장 포함”이라고 해서 안심하셨다면,조금 더 자세히 들여다보는 게 좋습니다.왜냐하면 뇌출혈과 뇌졸중은 서로 다른 진단명이며,보험에서 보장 범위가 크게 다르기 때문입니다.이 글에서는 헷갈리기 쉬운 두 용어의 차이와보험 가입 시 꼭 확인해야 할 보장 조건을 정리해드릴게요.✅ 뇌출혈과 뇌졸중, 어떻게 다를까?구분뇌출혈뇌졸중 정의뇌혈관이 터져 출혈이 발생한 상태뇌출혈 + 뇌경색 포함한 전체 뇌혈관 질환예시지주막하출혈, 뇌내출혈 등뇌출혈 + 뇌경색(혈관 막힘) 포함발병률전체 뇌졸중의 약 20%뇌졸중 전체 (100%)진단비 보장제한적 (뇌출혈만 해당)범위 넓음 (뇌경색까지 포함)📌 즉, 뇌졸중은 뇌출혈을 포함하는 상위 개념입니다.따라서 보..